こんにちは。ミニです。

今日はずっと書こうと思っていた、私のNISA運用ストーリーをまとめてみました。

実は私、投資なんてまったく興味なかったタイプなんですが、

2020年の秋、とある一言で人生の方向性がガラッと変わりました。

■ NISAを始めたきっかけは、上司のひとこと

ある日、職場の上司にこう言われたんです。

「うちの会社、退職金ないからね。今のうちから準備したほうがいいよ。」

え?

退職金………?..退職金がないのが分かっていたけど、

まさかの“現実パンチ”に、正直めちゃくちゃ焦りました。

私は都内でひとり暮らし。

家のローンもあるし、将来のことを考えたら、今の収入だけじゃ明らかに不安。

当時の私は貯金もそんなに得意じゃなくて、

「なんとかなるっしょ精神」で生きてきたのに、

突然“なんとかならない未来”が目の前に見えてしまった。

そこから少しずつ調べていき、

勇気を出して2020年10月にNISAデビューしました。

■ 最初は怖かった。だけど、続けるほど安心に変わっていった

最初は本当に怖かったです。

投資=ギャンブル、みたいなイメージがあったし、

“お金が減ったらどうしよう”という不安が離れなかった。

なので積立額も小さく、

- 5,000円からスタート

完全に“おそるおそる”でした。

でも意外なことに、数ヶ月続けるうちに怖さが薄れ、

むしろお金が自動的に積み上がっていくのが楽しくなってきてしまった。

だから少しずつ金額を上げていき、

- 5,000円 → 30,000円 → 50,000円 → 80,000円

と、気づけば毎月8万円をつみたてるまでにレベルアップ。

8万円って大きいけど、

“未来の自分への仕送り”と思えば案外出せる。

■ 2025年現在のNISAの中身を公開します

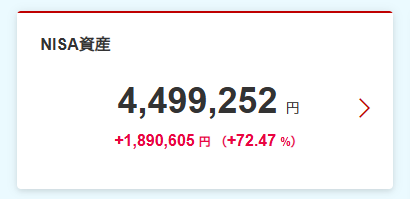

現在の評価額はこちら。

総資産:4,499,252円

含み益:+1,890,605円

つまり、積み立てたお金が約190万円も増えてくれたということ。

私、投資の才能なんてゼロなのに、

世界経済が勝手に働いてくれて、この結果になっています。

投資信託の買付履歴も載せておきます。

- eMAXIS Slim 全世界株式(オール・カントリー)

- eMAXIS Slim 米国株式(S&P500)

- eMAXIS Slim 先進国株式(日本除く)

- 楽天・全米株式インデックス(VTI)

いわゆる“ど定番のインデックス”だけを淡々と買っています。

シンプルが一番続く。

■ 毎月8万円を積み立てる理由

「お金減るの怖い」「投資よく分からない」

そう思っていた私が、なぜ月8万円も積み立てるようになったのか?

理由は3つあります。

1. 会社に退職金がないから

自分で作るしかない。それなら積立投資で“自分年金”を作ろうと決めた。

2. 40代はまだ“時間の味方”を使える最後の年代

50代から巻き返すのはかなり大変。

でも40代なら10~20年の運用期間を確保できる。

3. 積立が習慣になってきた

毎月自動で引き落とされるので、正直ほとんど意識していない。

“勝手に積み上がる仕組み”ができてしまった。

■ 私の目標:65歳になったら月に1回、NISAから生活費を引き出す

これが私の最終目標。

65歳になったら、月に1回だけ

「お給料のように」NISAから生活費を引き出す。

つまり、自分で作った私だけの“マイ年金”。

このイメージを持つようになってから、

積立が本当に楽になりました。

今のお金を削るのではなく、

未来の自分に“生活の安心”を贈る感覚。

65歳の私はきっと今の私に感謝してくれるはず。

(お願いだからそうであってほしい。)

■ 10年後にはどのくらいになっているのか?

毎月8万円積み立てたら、10年後の予想はこんな感じ。

- 年利3%:1,250万円前後

- 年利5%:1,470万円前後

- 年利7%:1,750万円前後

もちろん相場は上下するけど、

“続けさえすれば未来は確実に変わる”のが積立投資の面白いところ。

40代ひとり暮らしでも、

これなら老後の不安はかなり軽くできる。

■ まとめ:退職金がなくても大丈夫。自分で作ればいい。

私は特別に収入が高いわけでもなく、

最初は投資なんて怖くてたまらなかったタイプ。

でも、続けてきたことで

- 資産は約1250万円~1750万円

- 月8万円積立

- 65歳から“自分年金”として使う計画

こんな未来が現実味を帯びてきました。

上司に「退職金ないよ」と言われたあの日はショックだったけど、

今となっては感謝しています。

もしあの言葉がなかったら、

私は今も将来のことを真剣に考えていなかったかもしれない。

これからもコツコツ続けて、

未来の自分が安心して笑って暮らせるように積み上げていきます。

また来年、どれくらい増えたのかレポートしますね!